Bạn có biết khách hàng có thể vay được số tiền tối đa 70 triệu đồng trong vòng 24 giờ tại Mcredit không? Trả góp lên tới 3 năm với mức lãi suất kịch sàn 1,76%/tháng. Bạn đã biết cách đăng ký vay tiền tại Mcredit chưa? Hãy cùng Bestbanks tìm hiểu về hình thức vay tiền nhanh tại Mcredit nhé.

Mục Lục

Tổng quan về Mcredit.

Mcredit – tên đầy đủ là Công ty Tài chính TNHH MB Shinsei – tiền thân là Công ty Tài chính TNHH MTV MB thành lập theo Giấy phép thành lập và hoạt động số 27/GP-NHNN do Ngân hàng Nhà nước Việt Nam cấp ngày 04/02/2016, do MB sở hữu 100% vốn điều lệ.

Ngày 21/11/2016, MB ký kết hợp đồng liên doanh và chuyển nhượng một phần cổ phần Mcredit với với đối tác Shinsei Bank nhằm gia tăng tiềm lực tài chính và uy tín của Mcredit trên thị trường tài chính tiêu dùng Việt Nam. Sự hợp tác giữa Ngân hàng thuộc top 10 Ngân hàng TMCP lớn nhất Việt Nam và tập đoàn tài chính chuyên nghiệp trong lĩnh vực ngân hàng, đầu tư, bảo hiểm này đã giúp Mcredit trở thành một trong những công ty cung cấp dịch vụ tài chính mạnh và chuyên nghiệp nhất Việt Nam.

Ưu điểm của Mcredit

Sự hợp tác giữa hai ông lớn trong nghành đã đưa Mcredit vào Top 5 công ty dịch vụ tài chính online được nhiều người lựa chọn và tin dùng nhất Việt Nam, với những ưu điểm mà đối thủ khó lòng cạnh tranh được.

– Uy tín: là đứa con tinh thần của MB – Shinsei, Mcredit nhận được sự hỗ trợ tối đa từ hai phía Việt – Nhật, với những chuyên gia tài chính hàng đầu của hai nước, không có gì lạ khi Mcredit được nhiều khách hàng an tâm tin dùng.

– Nhiều gói dịch vụ đa dạng: Mcredit tự tin là một trong số ít công ty tài chính có các sản phẩm đa dạng nhất Việt Nam hiện nay. Khách hàng có thể vay tiền bằng bảng lương, cavet xe máy, vay bằng hóa đơn điện, vay bằng giấy phép kinh doanh, vay theo sao kê tài khoản ngân hàng hoặc vay bằng thẻ bảo hiểm y tế,…

Thủ tục dễ dàng, đơn giản: một trong những băn khoăn của khách hàng khi tìm đến các công ty tài chính là thủ tục vay vốn. Với Mcredit, mọi việc không thể đơn giản hơn được nữa. Khách hàng chỉ cần dành ra 15-30 phút để hoàn thanh hồ sơ vay vốn, giấy tờ cần có gồm CMND, sổ hộ khẩu,… (và các giấy tờ khác tùy vào mức vay.)

– Lãi suất kịch sàn: So với các công ty tài chính dịch vụ khác trong nghành thì Mcredit có mức lãi suất vô cùng cạnh tranh, chỉ khoảng 1,76% – 3,22%.

– Tại Mcredit, khách hàng không cần thế chấp tài sản mà vẫn được vay với định mức cao nhất, thời hạn trả góp dài nhất và luôn được tư vấn miễn phí bởi các chuyên gia tài chính hàng đầu.

– Hình thức thanh khoản đa dạng: Khách hàng có thể thanh toán qua ví điện tử, trực tiếp tại quầy giao dịch hoặc chuyển khoản.

Nhược điểm của Mcredit

Nhìn chung, nhược điểm duy nhất của gói vay tiền mặt của Mcredit là lãi suất cao. Nhưng nếu chúng ta so sánh giữa việc thủ tục nhanh gọn và số tiền vay lớn thì nhiều người vẫn sẵn sàng trả lãi cao để vay tiền mặt tại Mcredit để kịp lo công việc.

Khách hàng nên cân nhắc giữa được và mất khi vay tiền tại Mcredit, từ đó đưa ra quyết định phù hợp. Hoặc nếu bạn đang phân vân thì hãy đọc thêm phần FAQs dưới bài này để nắm được nhiều thông tin hơn, hoặc để lại comment phía dưới, chúng tôi sẽ hỗ trợ bạn.

Sản phẩm vay tiền mặt tại Mcredit.

Với mong muốn mang đến giải pháp tài chính linh hoạt cho Khách hàng, Mcredit chính thức triển khai sản phẩm cho vay tiền mặt theo hạn mức.

Sản phẩm cho vay tiền mặt theo hạn mức là ưu đãi đặc biệt dành cho Khách hàng của Mcredit. Theo đó, Khách hàng đã và đang có khoản vay tại Mcredit thỏa mãn các điều kiện theo quy định của Mcredit, sẽ được cấp hạn mức vay lên đến 70 triệu đồng với mức lãi suất hấp dẫn chỉ từ 16,68%/năm tính theo dư nợ giảm dần.

Khách hàng sử dụng sản phẩm cho vay tiền mặt theo hạn mức của Mcredit có thể linh hoạt rút tiền với thủ tục giải ngân đơn giản cùng thời hạn vay lên đến 36 tháng.

Không chỉ mang tới cho Khách hàng khoản tài chính dự phòng “Cần là có ngay”, sản phẩm cho vay tiền mặt theo hạn mức còn sở hữu nhiều điểm nổi bật:

- Chỉ tính lãi khi khoản vay được giải ngân

- Rút tiền linh hoạt nhiều lần, tối thiểu từ 3.000.000 VNĐ

- Không mất phí khi thanh toán khoản vay trước hạn.

Tuy nhiên, để có thể đăng ký sản phẩm này, khách hàng cần phải có thu nhập ổn định để đảm bảo khả năng chi trả. Và vì Mcredit hoạt động dưới sự quản lý của Ngân hàng nhà nước, vì vậy thông tin về các khoản vay của khách hàng sẽ được lưu trên hệ thống tín dụng CIC.

Điều kiện vay tín chấp tại Mcredit

Mọi công dân Việt Nam từ đủ 18 tuổi đến 60 tuổi đáp ứng MỘT trong các điều kiện sau:

– Nhận lương bằng tiền mặt hoặc tài khoản từ 3 triệu VNĐ/tháng trở lên;

– Có hóa đơn tiền điện đứng tên chính chủ hoặc đứng tên vợ/chồng, bố/mẹ, con cái của Khách hàng;

– Hợp đồng Bảo hiểm Nhân thọ (BHNT) có hiệu lực trên 06 tháng, người đứng tên Bên mua trên hợp đồng BHNT là Khách hàng hoặc vợ/chồng khách hàng;

– Có nguồn thu từ hoạt động kinh doanh từ 3 tháng trở lên;

– Có tài khoản thanh toán ở ngân hàng hoạt động từ 06 tháng trở lên;

– Có thẻ bảo hiểm y tế còn hiệu lực;

– Nhận lương qua tài khoản ngân hàng MB;

– Đã/đang có một khoản vay khác tại Mcredit.

– Có Giấy chứng nhận đăng ký xe máy đứng tên Khách hàng.

– Đã/ đang có khoản vay tại Tổ chức tín dụng khác

– Có điểm tín dụng CIC được đánh giá bởi các tổ chức uy tín có hợp tác với Mcredit.

Quy trình vay tiền mặt tại Mcredit

Khách hàng có thể vay tới 70 triệu đồng chỉ với 4 bước đơn giản.

Bước 1: Khách hàng đăng ký vay tiền bằng cách gọi tới số hotline 1900636769 để được nhân viên tư vấn hoặc điền thông tin vay online vào Form đăng ký trên trang web Mcredit. Tư vấn viên sẽ liên lạc với khách hàng để tư vấn cụ thể về nhu cầu vay và lãi suất. Sau đó khách hàng cung cấp hồ sơ theo yêu cầu của sản phẩm vay.

Bước 2: Nhân viên tư vấn hồ sơ sẽ kiểm tra thông tin sơ bộ cũng như lịch sử tín dụng CIC của khách hàng, thời gian kiểm tra tối đa lên tới 3 ngày.

Bước 3: Khách hàng hoàn tất hồ sơ hợp đồng tín dụng tại điểm giới thiệu dịch vụ của Mcredit.

Bước 4: Giải ngân: Mcredit hướng dẫn khách hàng nhận tiền mặt.

Các hình thức vay tín chấp tại Mcredit.

Khách hàng có thể lựa chọn 1 trong 5 hình thức vay tín chấp tại Mcredit như sau:

– Vay tín chấp theo lương tiền mặt Mcredit.

– Vay tín chấp theo hợp đồng bảo hiểm nhân thọ MCredit.

– Vay tín chấp theo hóa đơn tiền điện MCredit.

– Vay tín chấp Hộ kinh doanh cá thể.

– Vay tín chấp không chứng minh thu nhập MCredit.

Vay tín chấp theo lương tiền mặt.

| Nhóm khách hàng | Yêu cầu về thu nhập | Số tiền có thể vay | Thời hạn | Lãi suất (tính theo dư nợ giảm dần) | Hồ sơ vay vốn |

|

Công ty thuộc nhóm A theo danh sách của Mcredit |

Nhận lương qua ngân hàng trên 4 triệu VNĐ/tháng

hoặc nhận lương bằng tiền mặt trên 6 triệu/tháng.

|

15 triệu – 70 triệu VNĐ |

6 tháng – 36 tháng |

37%/năm, tương đương mức lãi suất cố định 1.76%/tháng. |

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú. Hợp đồng lao động, hoặc Giấy xác nhận công tác, hoặc Thẻ bảo hiểm y tế. Bảng lương, Phiếu lương, hoặc Giấy xác nhận mức lương 3 tháng gần nhất.

|

| Công ty thuộc Nhóm B theo danh sách của MCredit, hoặc Công ty đã hoạt động trên 2 năm | 15 triệu – 70 triệu VNĐ | 6 tháng – 36 tháng | 45%/năm, tương đương mức lãi suất cố định 2,17%/tháng. | Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân. Hộ khẩu thường trú. Hợp đồng lao động, hoặc Giấy xác nhận công tác, hoặc Thẻ bảo hiểm y tế.

Bảng lương, Phiếu lương, hoặc Giấy xác nhận mức lương 3 tháng gần nhất.

|

|

|

Công ty thuộc nhóm C theo danh sách của Mcredit, hoặc công ty đã hoạt động trên 1 năm, |

15 triệu – 30 triệu VNĐ |

6 tháng – 36 tháng |

60%/năm, tương đương mức lãi suất cố định 2,95%/tháng |

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú. Hợp đồng lao động, hoặc Giấy xác nhận công tác, hoặc Thẻ bảo hiểm y tế.

Bảng lương, Phiếu lương, hoặc Giấy xác nhận mức lương 3 tháng gần nhất.

|

Vay tín chấp theo hợp đồng bảo hiểm nhân thọ MCredit.

| Gói bảo hiểm nhân thọ | Số tiền có thể vay | Thời hạn | Lãi suất (theo dư nợ giảm dần) | Hồ sơ vay vốn |

|

Hợp đồng bảo hiểm nhân thọ phí đóng trên 3 triệu/năm |

15 triệu – 70 triệu VNĐ |

6 tháng – 36 tháng |

37%/năm, tương đương mức lãi suất cố định 1,76%/tháng |

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Hợp đồng Bảo hiểm nhân thọ đã có hiệu lực trên 1 năm.

Hóa đơn, hoặc Biên lai đóng phí, hoặc Giấy xác nhận đã thanh toán Phí bảo hiểm 12 tháng gần nhất.

|

|

Hợp đồng bảo hiểm nhân thọ phí đóng trên 2 triệu/năm |

10 triệu – 50 triệu VNĐ |

6 tháng – 36 tháng |

45%/năm, tương đương mức lãi suất cố định 2,17%/tháng |

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Hợp đồng Bảo hiểm nhân thọ đã có hiệu lực trên 1 năm.

Hóa đơn, hoặc Biên lai đóng phí, hoặc Giấy xác nhận đã thanh toán Phí bảo hiểm 12 tháng gần nhất.

|

Vay tín chấp theo hóa đơn tiền điện MCredit.

| Hóa đơn tiền điện | Số tiền có thể vay | Thời hạn | Lãi suất (tính theo dư nợ giảm dần)

|

Hồ sơ vay tiền |

|

Từ 250,000đ – 499,000đ/tháng

|

15 triệu – 20 triệu |

6 tháng – 36 tháng |

60%/năm, tương đương mức lãi suất cố định 2,95%/tháng.

|

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Hóa đơn điện 3 tháng gần nhất. (Hóa đơn điện tên của Người vay, hoặc tên của Bố, Mẹ, hoặc Vợ/Chồng của Người vay)

|

|

Từ 500,000đ – 999,000đ/tháng

|

15 triệu – 30 triệu |

6 tháng – 36 tháng |

45%/năm, tương đương mức lãi suất cố định 2,17%/tháng.

|

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Hóa đơn điện 3 tháng gần nhất. (Hóa đơn điện tên của Người vay, hoặc tên của Bố, Mẹ, hoặc Vợ/Chồng của Người vay)

|

|

Trên 1,000,000/ tháng |

20 triệu – 50 triệu |

6 tháng – 36 tháng |

37%/năm, tương đương mức lãi suất cố định 1,76%/tháng.

|

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Hóa đơn điện 3 tháng gần nhất. (Hóa đơn điện tên của Người vay, hoặc tên của Bố, Mẹ, hoặc Vợ/Chồng của Người vay)

|

Vay tín chấp hộ kinh doanh cá thể.

| Thời gian hoạt động | Yêu cầu | Số tiền có thể vay | Thời hạn | Lãi suất (tính theo dư nợ giảm dần)

|

Hồ sơ vay vốn |

|

Giấy phép kinh doanh đã hoạt động trên 2 năm

|

Khách hàng đang sống tại địa chỉ hộ khẩu |

10 triệu – 70 triệu (tối đa 8 lần thu nhập cá nhân) |

6 tháng – 36 tháng |

45%/năm, tương đương mức lãi suất cố định 2,17%/tháng |

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Giấy phép Hộ kinh doanh, hoặc Giấy chủ quyền Sạp chợ, hoặc Hợp đồng thuê Sạp chợ, hoặc Giấy xác nhận Hộ kinh doanh của Ban Quản Lý Chợ hay UBND Phường/Xã/Thị trấn.

|

|

Đã hoạt động kinh doanh trên 1 năm

|

Không yêu cầu có giấu phép hộ kinh doanh nhưng bắt buộc phải có dịa chỉ kinh doanh cố định

Nơi ở hiện tại phải cùng tỉnh với hộ khẩu thường trú. |

10 triệu – 50 triệu VNĐ (tối đa 6 lần thu nhập) |

6 tháng – 36 tháng |

60%/năm, tương đương mức lãi suất cố định 2,95%/tháng |

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Giấy phép Hộ kinh doanh, hoặc Giấy chủ quyền Sạp chợ, hoặc Hợp đồng thuê Sạp chợ, hoặc Giấy xác nhận Hộ kinh doanh của Ban Quản Lý Chợ hay UBND Phường/Xã/Thị trấn.

|

|

Đã hoạt động kinh doanh trên 3 tháng |

Không yêu cầu có giấy phép hộ kinh doanh, chấp nhận cả kinh doanh online, buôn bán tự do,… Khách hàng đang sống tại các tỉnh thành có chi nhánh của Mcredit |

10 triệu – 12 triệu VNĐ (tối đa 4 lần thu nhập) |

6 tháng – 36 tháng |

70%/năm, tương đương mức lãi suất cố định 3,45%/tháng |

Đơn đề nghị vay vốn tiêu dùng theo mẫu của MCredit ( Công Ty Tài Chính TNHH MB Shinsei).

Chứng minh nhân dân, hoặc Thẻ căn cước công dân.

Hộ khẩu thường trú.

Giấy phép Hộ kinh doanh, hoặc Giấy chủ quyền Sạp chợ, hoặc Hợp đồng thuê Sạp chợ, hoặc Giấy xác nhận Hộ kinh doanh của Ban Quản Lý Chợ hay UBND Phường/Xã/Thị trấn.

|

Vay tín chấp không chứng minh thu nhập

Hình thức vay tín chấp không chứng minh thu nhập này chỉ áp dụng cho những khách hàng có giao dịch qua tài khoản ngân hàng trên 6 tháng, có số dư phát sinh hàng tháng trên 4 triệu VNĐ.

| Số dư phát sinh bình quân hàng tháng | Số tiền có thể vay | Thời hạn | Lãi suất (tính theo dư nợ giảm dần)

|

Hồ sơ vay vốn |

| Trên 8 triệu VNĐ | 10 triệu – 60 triệu VNĐ | 6 tháng – 36 tháng | 37%/năm, tương đương mức lãi suất cố định 1,76%/tháng | CMND hoặc CCCD

Hộ khẩu

Hợp đồng trả góp hoặc biên lai đóng phí hợp đồng tín dụng

|

|

Trên 3 triệu VNĐ |

10 triệu – 50 triệu VNĐ |

6 tháng – 36 tháng |

45%/năm, tương đương mức lãi suất cố định 2,17%/tháng |

CMND hoặc CCCD

Hộ khẩu

Hợp đồng trả góp hoặc biên lai đóng phí hợp đồng tín dụng

|

Hướng dẫn thanh toán khoản vay tại Mcredit.

Khách hàng có thể thực hiện thanh toán thông qua 1 trong 3 hình thức:

– Chuyển khoản trực tiếp đến tài khoản của Mcredit theo thông tin như sau:

Số tài khoản: 0031166686868 – Ngân Hàng Thương Mại Cổ Phần Quân đội (MB)

Tên tài khoản: CÔNG TY TÀI CHÍNH TRÁCH NHIỆM HỮU HẠN MB SHINSEI

Nội dung chuyển tiền: <Họ và tên> <Số hợp đồng vay> <Số CMND/CCCD>

Đây là cách thanh toán hợp đồng vay tiền Mcredit nhanh và an toàn nhất, hệ thống sẽ cập nhật số tiền đã đóng ngay lập tức.

– Nộp tiền mặt tại các địa điểm giao dịch đã ký Hợp đồng liên kết hợp tác với Mcredit, bao gồm MB, VNPOST, VIETTEL, PAYOO, MOMO. Khách hàng lưu ý cung cấp các thông tin cần thiết như số CMND hoặc số hợp đồng.

Khách hàng nên lưu giữ biên lai thanh toán để đối chiếu khi cần thiết.

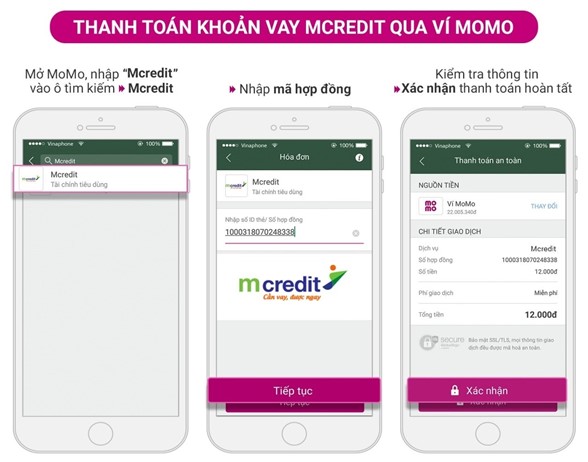

– Thanh toán trực tuyến qua 5 kênh đối tác bao gồm: App MBBank, Ví Momo, Website Payoo, App ViettelPay, App Viettel Bankplus.

Cách thanh toán như sau:

Bước 1: Đăng nhập vào ví điện tử

Bước 2: Chọn thanh toán hóa đơn

Bước 3: Chọn dịch vụ là MCredit

Bước 4: Nhập số hợp đồng và tra cứu thông tin khoản vay

Bước 5: Thanh toán

Những điều cần lưu ý khi vay tiền tại Mcredit

Tuy thủ tục vay tiền mặt tại Mcredit rất đơn giản và nhanh chóng tiện lợi, nhưng thực tế khách hàng vẫn phải trả lãi cao hơn so với vay tiền ngân hàng, vì vậy bạn cần lưu ý những điều sau:

Luôn đọc kỹ hợp đồng và điều khoản vay vốn: Mcredit ghi rất rõ lãi suất, cách tính lãi, các khoản phí bao gồm cả phí bảo hiểm, phí trả trước hạn, phí phạt chậm trả trong hợp đồng. Do đó bạn cần đọc kỹ để nắm được những thông tin này và lường trước được các khoản phí phát sinh trong quá trình vay vốn. Mức lãi suất sẽ tùy thuộc vào từng trường hợp cụ thể, vậy nên khi làm hợp đồng vay vốn, hãy hỏi tư vấn viên rõ ràng về mức lãi suất áp dụng cho khoản vay của bạn, số tiền phải trả hàng tháng và trong thời gian bao lâu.

Chỉ vay số tiền bạn thực sự cần: bạn chỉ vay đủ số tiền cần và cần tính toán khả năng trả nợ của mình có đáp ứng được không. Đặc biệt với những khách hàng đang có khoản vay trả góp khác thì càng cần phải thận trọng hơn khi vay vốn. Mcredit dù uy tín nhưng các khoản phí phạt trả nợ chậm trả cũng khá cao do đó nếu như bạn không trả nợ đúng hạn sẽ phát sinh thêm nhiều khoản phí khác. Vì vậy tuyệt đối không vay quá nhiều vượt quá khả năng trả nợ của mình. Số tiền trả nợ chỉ nên chiếm 50% thu nhập hàng tháng của bạn.

Không nên vay với mục đích chơi cờ bạc, cá độ hoặc vay tiền hộ người khác. Tránh trường hợp người kia không có khả犀利士

năng trả nợ, sẽ ảnh hưởng đến cá nhân bạn.

FAQs

Mcredit có phải lừa đảo không?

Tất cả những thông tin khách hàng cần biết như lãi suất và biểu phí đều được thể hiện rõ ràng trên website của Mcredit, khách hàng chỉ nhận được khoản tiền vay sau khi đã đồng ý với các điều khoản trong hợp đồng. Vì vậy Mcredit không phải lừa đảo. Ngoài ra, đây là sản phẩm liên kết của ngân hàng MB, tất cả các biểu phí và mức lãi suất đều được Ngân hàng nhà nước duyệt, vì vậy, bạn hãy yên tâm là Mcredit không hề đưa ra mức lãi suất trên trời như nhiều công ty tài chính đen khác.

Tôi đóng tiền trả nợ khoản phải trả hàng tháng qua ngân hàng nhưng không ghi số Hợp đồng hoặc ghi sai thì cần làm gì?

Khách hàng vui lòng đến nơi đã thực hiện giao dịch để bổ sung thông tin <Họ và tên> <Số hợp đồng vay> <Số CMND/CCCD>

Tôi có thể thay đổi ngày thanh toán so với ngày đã ký từ trước trên hợp đồng từ trước không vì một số lý do cá nhân tôi không thể đóng tiền vào ngày theo quy định của tháng đó?

Khách hàng không thể thay đổi ngày nộp tiền thanh toán hàng tháng sau khi hợp đồng được ký kết và dữ liệu khoản vay đã được nhập lên hệ thống. Nếu bạn không thể đóng tiền vào ngày thanh toán hàng tháng theo quy định trên hợp đồng, bạn có thể nộp tiền trả nợ trước ngày thanh toán hàng tháng, Mcredit sẽ hỗ trợ quản lý số tiền này không tính lãi và hệ thống sẽ tự động thu nợ số tiền phải trả tại ngày đến hạn.

Tôi muốn biết thêm thông tin chi tiết về khoản vay của tôi (như thông tin về dư nợ, số kỳ đã thanh toán …), tôi cần liên hệ với ai?

Bạn hãy liên hệ số hotline 1900 63 67 69 của Mcredit, nhân viên Mcredit sẽ cung cấp cho bạn thông tin chi tiết về khoản vay cũng như giải đáp bất kỳ thắc mắc nào của bạn liên quan đến hợp đồng cho vay của mình tại Mcredit.

Ngoài ra, với mỗi khách hàng đã từng vay tại Mcredit, Mcredit cung cấp cho Khách hàng tài khoản và mật khẩu để tra cứu thông tin khoản vay trực tuyến. Bạn có thể truy cập trang web https://mcredit.com.vn, chọn mục Tra cứu khoản vay và làm theo hướng dẫn.

Nếu tôi muốn tất toán khoản vay trước hạn, tôi cần làm thủ tục gì?

Bạn liên hệ số hotline của Mcredit 1900 63 67 69 để được nhân viên Mcredit kiểm tra các điều kiện tất toán trước hạn và thông báo số tiền cần thanh toán cũng như thủ tục để tất toán khoản vay.

Ngoài ra, bạn có thể nộp tiền tất toán khoản vay thông qua hình thức chuyển khoản vào tài khoản của Mcredit hoặc nộp tiền mặt trực tiếp qua đối tác thu hộ của Mcredit như VNPost, Momo, payoo hoặc các đối tác thu hộ khác có hợp đồng hợp tác với Mcredit trong từng thời kỳ.

Tôi có thể nhận tiền giải ngân bằng hình thức nào?

Mcredit chuyển tiền vào tài khoản nếu Khách hàng đã có sẵn tài khoản tại Ngân hàng Quân đội (MB) hoặc Khách hàng có thể lựa chọn hình thức nhận tiền mặt tại các địa điểm giao dịch của đối tác đã ký hợp đồng liên kết với Mcredit trên toàn quốc.

Làm thế nào biết được hồ sơ vay vốn của tôi đã được duyệt?

Nếu khoản vay của bạn được phê duyệt đồng ý cho vay, nhân viên tư vấn bán hàng của Mcredit sẽ trực tiếp liên hệ hướng dẫn khách hàng hoàn tất thủ tục vay vốn.

Khi khoản vay của bạn được giải ngân, hệ thống sẽ gửi tin nhắn thông báo đến số điện thoại bạn đã đăng ký.

Bao lâu sau khi được duyệt hồ sơ thì nhận được tiền vay?

Sau khi hồ sơ vay được phê duyệt, Khách hàng sẽ được nhân viên bán hàng gọi điện thông báo đến ký hợp đồng cho vay. Ngay sau khi hoàn thiện thủ tục hồ sơ và hoàn tất ký hợp đồng cho vay trong vòng 1h làm việc , bạn sẽ nhận được mã nhận tiền. Sau thời điểm nhận được mã nhận tiền, bạn có thể ra điểm giao dịch đã đăng ký nhận tiền để nhận tiền giải ngân.

Tôi đang có khoản vay khác tại Mcredit thì có được vay thêm tiền mặt không?

Khoản vay đã được cấp vốn tại Mcredit phải được trả nợ đầy đủ tối thiểu 04 kỳ liên tiếp. Sau đó, bạn sẽ được Mcredit tiếp tục xem xét cấp vốn vay (nếu Khách hàng có nhu cầu) theo quy định của Mcredit từng thời kỳ.

Tôi đã từng có lịch sử nợ quá hạn tại tổ chức khác hoặc nợ quá hạn từ khoản vay cũ tại Mcredit thì có được vay thêm khoản vay mới?

Theo quy định của Ngân hàng nhà nước, các khoản nợ được chia thành 5 nhóm :

– Nhóm 1 : Nợ tiêu chuẩn, quá hạn dưới 10 ngày.

– Nhóm 2 : Nợ cần chú ý, quá hạn từ 10 đến 90 ngày.

– Nhóm 3 : Nợ dưới tiêu chuẩn, quá hạn từ 91 đến 180 ngày.

– Nhóm 4: Nợ nghi ngờ mất vốn, quá hạn từ 181 ngày đến 360 ngày.

– Nhóm 5: Nợ có khả năng mất vốn, quá hạn trên 360 ngày.

Tại thời điểm thẩm định và phê duyệt, nếu bạn không có nợ quá hạn từ 10 ngày trở lên, Mcredit vẫn sẽ tạo điều kiện cấp vốn như khách hàng thông thường.

Các khoản phí khi vay tiêu dùng tại Mcredit là gì?

Ngoài các khoản phí được quy định rõ trong hợp đồng với Mcredit, khách hàng hoàn toàn không mất thêm bất kỳ khoản phí nào khác. Mọi trường hợp phát hiện dấu hiệu gian lận, sách nhiễu của nhân viên hoặc đối tác của Mcredit, bạn tuyệt đối không tiếp tay cho các đối tượng lừa đảo và ngay lập tức gọi điện thông báo đến số Hotline 1900 63 67 69 của Mcredit để được hỗ trợ.

Tôi có thể đưa tiền mặt cho nhân viên tư vấn bán hàng của Mcredit để thanh toán khoản phải trả hàng tháng được không?

Để đảm bảo an toàn giao dịch cũng như tránh ảnh hưởng đến lịch sử trả nợ của bạn, Mcredit khuyến cáo khách hàng tuyệt đối không thanh toán cho bất kỳ kênh thu hộ nào khác ngoài các kênh thu hộ có hợp tác với Mcredit và được công bố trên trang chủ và các phương tiện truyền thông khác của Mcredit.

Trên đây là những tổng hợp chi tiết và cụ thể của Bestbanks về hình thức vay tiền mặt tại Mcredit, hy vọng bạn sẽ sớm đăng ký được khoản vay phù hợp với nhu cầu cá nhân của mình.